聯(lián)系我們

聯(lián)系我們

解讀世界銀行2022年旗艦報告《碳定價機制發(fā)展現(xiàn)狀與未來趨勢》

導(dǎo)言

—

為方便理解和交流,文內(nèi)圖片已部分漢化/注釋。

碳定價是抑制碳排放的有效手段,也是促進氣候行動最具成本效益的方式。政府通過碳定價為溫室氣體排放增加成本,從而給減排或抵消行為帶來財政激勵,鼓勵生產(chǎn)者、消費者和投資者走上低碳轉(zhuǎn)型之路。

碳定價分為直接碳定價與間接碳定價。直接碳定價包括碳排放交易體系、碳稅、碳信用等,通過給溫室氣體排放賦予等比價格激勵減排。碳排放交易體系(Emissions trading system,ETS)圍繞“限額與交易原則”(cap-and-trade)和“基線與信用機制”(baseline-and-credit)展開。在限額與交易原則下,各國政府通過拍賣或發(fā)放的形式將可交易的排放權(quán)配額分發(fā)給控排主體,每個配額通常代表排放一噸二氧化碳當(dāng)量的權(quán)利,配額總量即為排放上限。在每個履約期內(nèi),控排主體需上繳和其期內(nèi)排放相對應(yīng)的配額,控排主體可以在市場中相互交易碳排放配額。在基線與信用機制中,不存在配額的形式來限制各控排主體的排放,各控排主體在期內(nèi)產(chǎn)生的排放若少于基線,則可以賺取可交易的碳信用。除了碳排放交易體系之外,碳稅也是國際上廣泛存在的一種碳定價工具。各國政府通過對溫室氣體排放征收碳稅,推動各控排主體踏上低碳轉(zhuǎn)型之路。間接碳定價包括燃料稅、商品稅和能源消費補貼等,它們?yōu)樘純r提供指示性信號。

近日,世界銀行發(fā)布了2022年度的《碳定價機制發(fā)展現(xiàn)狀與未來趨勢報告》(State and Trends of Carbon Pricing 2022)。報告圍繞全球碳排放交易體系、碳稅和其他直接碳定價工具展開,提供了全球現(xiàn)有碳定價工具的最新概覽。在過去一年中,碳定價展現(xiàn)出了很多積極信號,新興的碳定價工具和創(chuàng)歷史新高的碳價讓2021年間全球碳定價收入比2020年增長了近60%,達到840億美元(2020年時創(chuàng)收530億美元)。增加的碳定價收入不僅能夠加快推動全球經(jīng)濟低碳轉(zhuǎn)型,還可以支撐可持續(xù)的經(jīng)濟復(fù)蘇,為財政改革提供資金,并幫助各國經(jīng)濟更快恢復(fù)到疫情前的水平。本文將圍繞報告的關(guān)鍵詞展開,呈現(xiàn)報告的主要結(jié)論,關(guān)注我們一起了解吧!

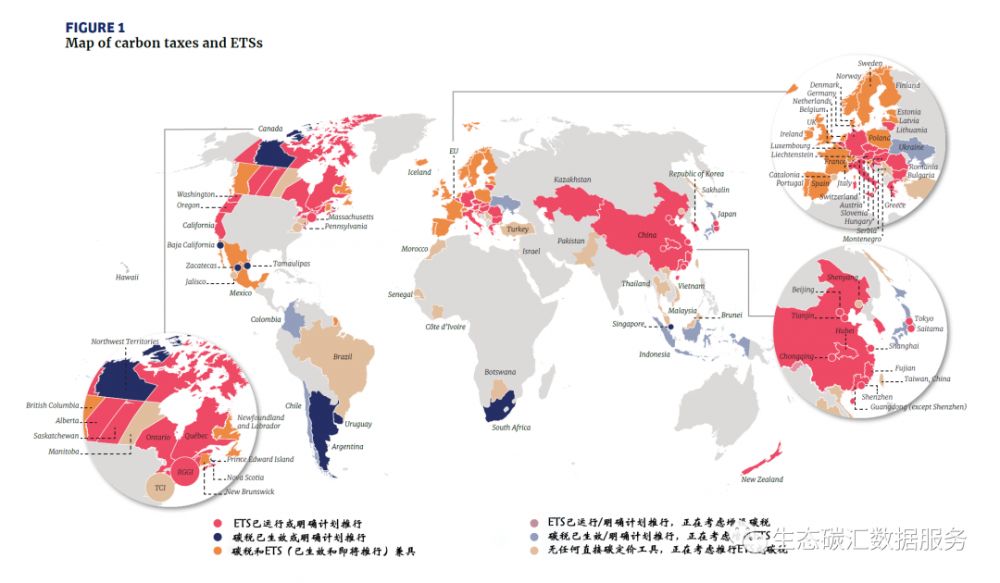

68種碳定價工具

截至2022年4月,全球已投入運行的碳定價工具共計68種(2021年報告中為64種),另有3種正在推行中。4種新的碳定價工具分別來自:烏拉圭(碳稅),美國俄勒岡州(ETS)、加拿大安大略省(ETS)、加拿大新不倫瑞克省(ETS和碳稅)。這些碳定價工具(包括正在推行的3種)囊括了37種碳價和34種碳排放交易體系,共覆蓋了全球約23%的溫室氣體排放(2021年報告中覆蓋率為21.5%,2020年報告中覆蓋率為15.1%)。

—

圖1:碳定價工具的全球分布(截至2022年4月)

全球最大的碳市場

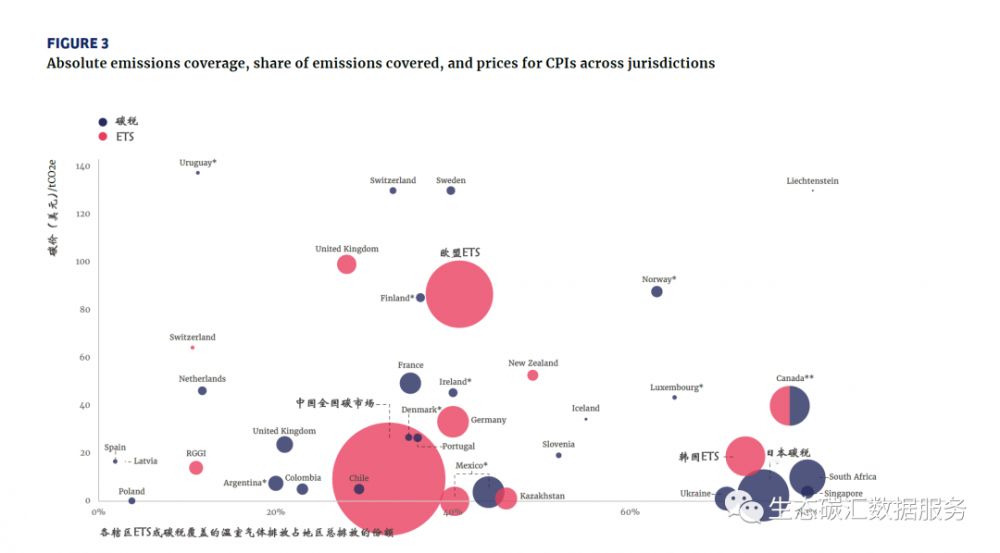

按照覆蓋排放量的規(guī)模來計算,中國擁有全球最大的碳市場。2021年全國碳市場(China National ETS)完成了第一個履約周期,履約率為99.5%,共納入2100多家發(fā)電行業(yè)重點排放單位,這些單位合計排放量約為45億噸二氧化碳當(dāng)量(約占全國30%的總溫室氣體排放量)。中國碳市場相比其他國家和地區(qū)的市場價格較低,期末收盤價為54.2元/噸二氧化碳當(dāng)量。2021年全年交易二氧化碳共1.79億噸,累計交易額約為77億人民幣。

報告指出,盡管相較中國排放總量而言,2021年全國碳市場的累計交易量并不算高,但不難看出中國碳市場正處于關(guān)鍵階段。雖然全國碳市場履約率達99.5%,但國內(nèi)碳市場也面臨著諸如確保碳排放數(shù)據(jù)真實性等的重要挑戰(zhàn)。

—

圖2:報告期內(nèi)碳市場/碳稅覆蓋規(guī)模與碳市場價格對比

若以累計交易額來計算,歐盟擁有全球最大的碳交易市場。歐盟的二級碳交易市場上共交易了150多億的碳排放配額,現(xiàn)貨市場的價格比去年翻了近三倍。在于2021年通過的歐洲氣候法中,歐盟提出了“適應(yīng)55”(Fit for 55),確立了到2030年將溫室氣體凈排放量比1990年的水平減少至少55%的中期目標(biāo),承諾在2050年實現(xiàn)凈零排放。作為“適應(yīng)55”提案的重要內(nèi)容,歐盟將增設(shè)一個全新且獨立的碳交易系統(tǒng),該系統(tǒng)將與現(xiàn)有的覆蓋電力、工業(yè)和航空領(lǐng)域碳排放的交易系統(tǒng)并行,負責(zé)覆蓋交通和建筑領(lǐng)域的碳排放。

國際海事組織(IMO)正在設(shè)計市場化的碳定價措施,力圖減少國際海運領(lǐng)域的溫室氣體排放。

碳價在漲,但依舊偏低

—

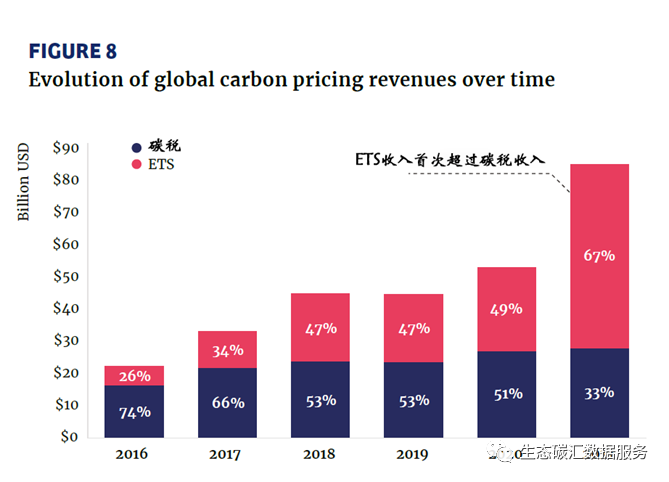

圖3:2016至2021年全球碳定價收入構(gòu)成

2021至2022年,全球碳定價收入約為840億美元,比2020年時提高了310多億美元,其中歐盟碳排放交易體系(ETS)貢獻了全球碳定價收入的41%。碳定價收入的增長主要源于碳價格上漲,在報告期內(nèi),ETS首次超越碳稅成為帶來收入最多的碳定價工具。氣候經(jīng)濟研究院(Institute for Climate Economics)指出,2020年大多數(shù)來自ETS的碳定價收入都被指定用于環(huán)境與發(fā)展項目,碳稅收入也對環(huán)境與發(fā)展項目有幫助。報告提到,2021年中國全國碳市場免費分配了全部碳排放配額,所以中國雖有全球最大的ETS,卻未產(chǎn)生能計入本次報告的碳定價收入。

—

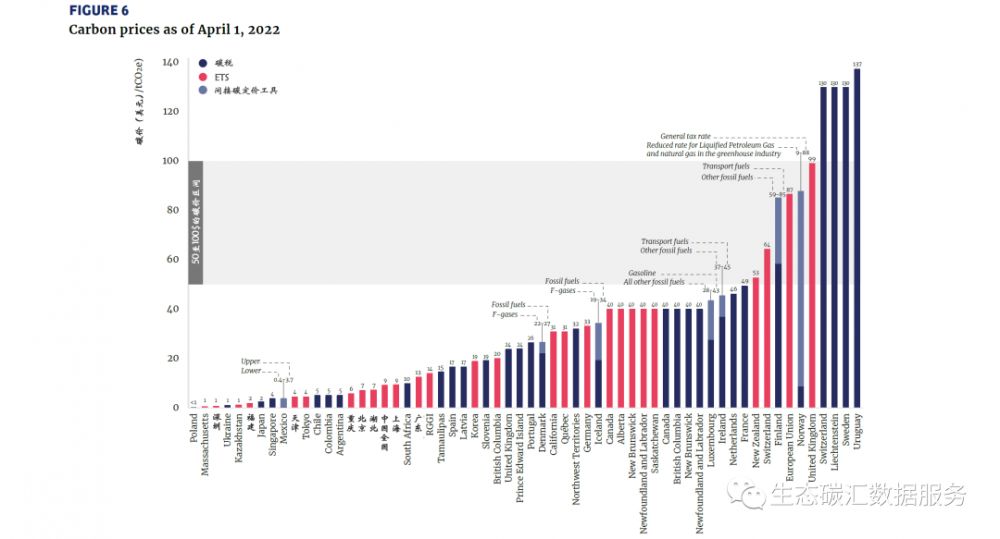

圖4:各地碳價一覽(截至2022年4月)

全球多地的碳價創(chuàng)下歷史新高,碳價漲幅在發(fā)達國家的ETS中尤為明顯。歐盟-瑞士連接ETS、美國加利福尼亞州-加拿大魁北克省連接ETS和新西蘭ETS都在過去一年中達到了歷史最高碳價。碳價在英國的ETS自2021年中上線運行以來也大幅上漲。我國碳市場的碳價自2021年末下跌后,于2022年初呈現(xiàn)回升趨勢。韓國ETS的碳價在2022年2月呈現(xiàn)回升趨勢,直追2020年初時創(chuàng)下的歷史最高點。碳稅價格在上個年度也有所增長,但總體比碳排放交易體系中的漲幅低一些。碳稅價格在經(jīng)歷了2020年的相對穩(wěn)定之后,于去年上漲了約6美元/tCO2e,在此基礎(chǔ)上于今年4月又再漲了5美元/tCO2e。

報告指出,盡管上個年度碳價漲幅明顯,但需要更高的碳價水平刺激減排才可能實現(xiàn)巴黎協(xié)定的1.5℃控溫目標(biāo)。根據(jù)碳定價高級別委員會的估算,碳價需要達到50至100美元/tCO2e方能實現(xiàn)巴黎協(xié)定約定的2℃的基本目標(biāo)。分析師認為,在減排困難的行業(yè)和領(lǐng)域,碳價需要提升至高達100至170美元/tCO2e才能確保實現(xiàn)2℃的基本目標(biāo)。全球范圍內(nèi),被碳定價工具覆蓋的(有價可循的)目標(biāo)排放共占總排放的23%,而目前僅有不到4%的全球排放量處于上述價格區(qū)間。

諸如歐盟-瑞士、加州-魁北克的碳市場(ETS)近期進一步開放,允許了非實體(不直接控排的)金融機構(gòu)參與交易。報告指出,雖然碳市場的進一步開放增加了風(fēng)險,甚至喚起了“碳市場泡沫”的擔(dān)憂,但多方涌入能增強碳市場的流動性并提供更清晰的碳價浮動信號。盡管歐洲證券市場管理局(ESMA)在報告期內(nèi)并沒有發(fā)現(xiàn)內(nèi)幕交易的證據(jù),ESMA和歐盟立法方都表明將會出臺措施、加強監(jiān)管,從而降低市場風(fēng)險、提高市場透明度。

跨境合作避免碳泄露

由于國際氣候談判中產(chǎn)生的“生產(chǎn)者負責(zé)”和“消費者負責(zé)”的意見分歧,碳泄露是國際碳責(zé)任分配中熱議的話題。報告指出,各國都尋求通過貿(mào)易手段解決碳責(zé)任分歧,避免碳定價導(dǎo)致的碳泄露問題:大多數(shù)國家通過向有碳泄露風(fēng)險的行業(yè)提供免稅權(quán)、退稅或免費的碳配額來減少碳泄露的影響。然而,這些方法存在一定問題:通過供應(yīng)鏈傳遞的碳成本信號的減少雖然為進口商品提供了更公平的競爭環(huán)境,卻也相應(yīng)減少了低碳、低能耗轉(zhuǎn)型的動力;此外,上述方法在應(yīng)對深度脫碳化進程中(尤其是接近凈零時)的碳泄露問題時效果有限。因此,各國都在積極探索能夠使碳價格公平有效地作用在進口和本土商品的方法。

諸如碳邊界調(diào)整(border carbon adjustment,BCA)的跨境合作可以讓本土碳價更好地作用于進口商品中。碳邊界調(diào)整的實施需要完善方法學(xué),從而實現(xiàn)對進口商品碳排放量的精準(zhǔn)估算,以及進口商品在出口國已繳的碳成本。報告認為,不斷進步的碳泄露評估測量技術(shù)可以讓碳邊界調(diào)整變得更可行。

在國際氣候合作中,由于各國的發(fā)展進程不同和相應(yīng)的歷史排放量差異,碳責(zé)任既具有共有性又具有區(qū)別性。發(fā)展中國家普遍認為,若發(fā)達國家對發(fā)展中國家設(shè)立單方面的碳邊界調(diào)整機制,將會違反國際氣候合作長期確立的原則。同時,國際社會存在著讓發(fā)達國家對其消費行為產(chǎn)生的碳足跡負責(zé)的呼聲。在歐盟接近啟用碳邊界調(diào)整機制(CBAM)的這一背景下,有人提議該機制應(yīng)向最不發(fā)達國家所出口的商品豁免,也有人認為如若豁免將降低氣候行動的成效。折中的提議是將歐盟本意欲作為歐盟財政收入的CBAM收入用以援助發(fā)展中國家低碳轉(zhuǎn)型,或通過財政方式補償給最不發(fā)達國家以緩和其貿(mào)易成本壓力。

報告指出,為國際碳價設(shè)定下限(碳“地板價”)的做法令一些國家很感興趣。碳“地板價”相較碳邊界調(diào)整能更大范圍地覆蓋貿(mào)易產(chǎn)品。

能源價格上漲帶來的挑戰(zhàn)

報告指出,去年時由于新冠疫情、俄烏戰(zhàn)爭的原因,能源價格陡增:歐洲天然氣價格處于歷史最高水平,全球油價達到近十年來的最高水平。碳定價在當(dāng)前的國際政治和經(jīng)濟環(huán)境中是機會與挑戰(zhàn)并存的。在對燃油價格敏感的經(jīng)濟體中,新增的直接碳定價將給已經(jīng)承受了能源價格上漲這一間接碳定價的民眾和企業(yè)帶來過度的經(jīng)濟壓力。此外,因為能源價格上漲對弱勢群體造成的影響尤為嚴(yán)重,一些歐盟的成員國呼吁暫停歐盟ETS的擴張和改革(增加覆蓋交通和建筑領(lǐng)域的排放)計劃。

碳信用市場與機制分析

碳信用市場的構(gòu)成多種多樣:供給端集合了京都議定書和巴黎協(xié)定所建立的國際碳信用機制、本土建立的碳信用機制、非政府的獨立碳信用機制,而需求端則包括了各層級細分市場的履約需求和自愿減排需求。

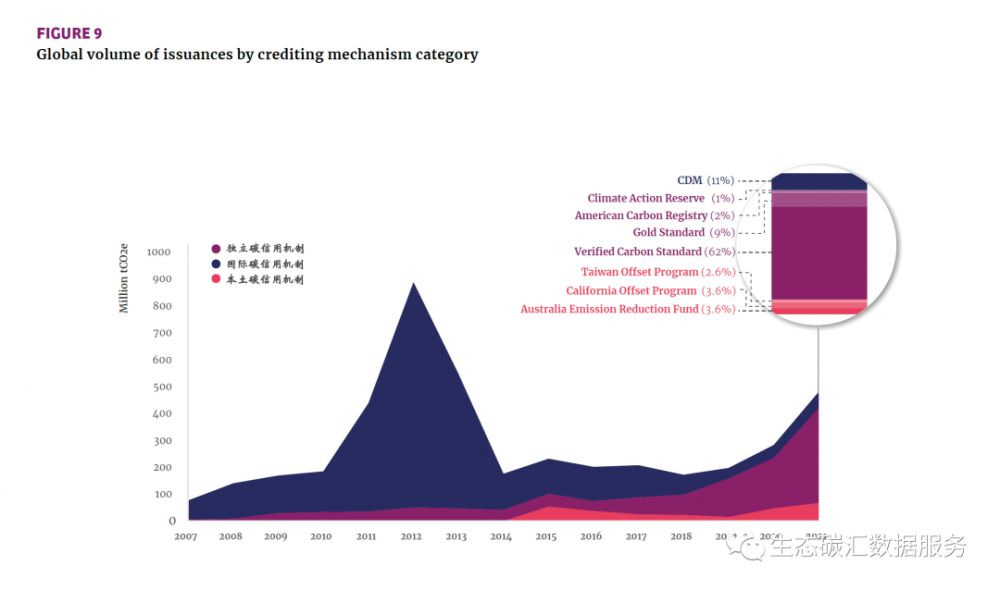

報告指出,過去一年中,碳信用市場增長了48%,是自2012年以來增速最快的一年,總碳信用額(包括國際、本土和獨立碳信用機制)從3.27億增長至4.78億噸二氧化碳當(dāng)量。自2007年以來,碳信用機制累計核發(fā)了達47億噸二氧化碳當(dāng)量的碳信用。自愿碳市場的成交額更是在2021年11月時達到了10億美元,全球碳信用均價由2020年的2.49美元/噸二氧化碳當(dāng)量上漲到了3.82美元/噸二氧化碳當(dāng)量。同期,在自愿碳市場交易的碳信用達到3.62余億噸二氧化碳當(dāng)量,比2020年時增加了92%.

—

圖5:2007年至2021年全球碳信用機制核發(fā)情況

區(qū)塊鏈技術(shù)與碳金融

生態(tài)碳匯刺激碳信用市場

基于自然的解決方案是指通過保護、恢復(fù)和可持續(xù)管理森林、草地、濕地和農(nóng)田生態(tài)系統(tǒng),增加其固碳能力從而消除大氣中留存的二氧化碳,核發(fā)產(chǎn)出碳信用。在過去多年中,碳信用大多來自于可再生能源項目。報告指出,盡管圍繞林業(yè)碳匯項目與土地利用變化項目存在著諸如額外性(減排量是增量還是存量)、基線評估精準(zhǔn)度等問題,由于激增的企業(yè)自愿承諾所帶來的碳信用需求和企業(yè)減排的困難,直接購買生態(tài)碳匯項目的碳信用成為了眾多企業(yè)的氣候策略。

在過去一年中,林業(yè)碳匯項目和土地利用變化項目所產(chǎn)生的碳信用增長了159%,占全年碳信用總核發(fā)量的三分之一,讓可再生能源項目不再一家獨大。亞洲、拉美和加勒比地區(qū)的項目在碳信用市場主體占據(jù)主體地位,且主要項目為林業(yè)碳匯和土地利用變化項目。

買賣方的激增促使著市場差異性的擴大,也吸引了金融公司對碳信用的購買與研究。去年年末相繼出現(xiàn)的碳信用交易平臺、衍生品和碳信用標(biāo)準(zhǔn)讓碳信用市場的定價機制更加豐富。涉及生態(tài)碳匯項目的碳信用組合拍賣也已經(jīng)出現(xiàn)在了全球碳信用市場中。

報告預(yù)測,碳信用市場將在快速增多的企業(yè)自愿凈零承諾所拉動的需求增長和越來越多的基于自然的解決方案供給的碳信用的同時作用下強勁增長。分析人士預(yù)測,在2030年碳信用市場的核發(fā)量將增加15倍,達到15至20億噸二氧化碳當(dāng)量,而在2050年將比現(xiàn)在增加100倍。

中國混凝土與水泥制品協(xié)會網(wǎng)站版權(quán)聲明:

① 凡本網(wǎng)注明來源:中國混凝土與水泥制品協(xié)會、CCPA、CCPA各部門以及各分支機構(gòu)的所有文字、圖片和音視頻稿件,版權(quán)均為本站獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用前必須經(jīng)本網(wǎng)站同意并注明"來源:"中國混凝土與水泥制品協(xié)會(CCPA)"方可進行轉(zhuǎn)載使用,違反者本網(wǎng)將依法追究其法律責(zé)任。

②本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用的,請注明原文來源地址。如若產(chǎn)生糾紛,本網(wǎng)不承擔(dān)其法律責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。

您可能感興趣的文章

更多>>- 《碳排放權(quán)交易管理辦法(試行)》2月1日起施行2021-01-08

- 全國碳排放權(quán)交易市場總成交額近2.5億元2021-07-26

- “彰顯了中國綠色發(fā)展的堅定決心”——國際社會積極評價中國碳排放權(quán)交易市場啟動上線交易2021-07-28

- 明年6月底前基本摸清建材等重點行業(yè)碳排放水平2021-08-06

- 中共中央、國務(wù)院:2025年單位GDP二氧化碳排放下降18%2021-11-08

- 十部門聯(lián)合印發(fā)《“十四五”全國清潔生產(chǎn)推行方案》2021-11-11